Introduction

Pakistan mein jab medical bills ki baat hoti hai, to zyada tar families ke liye sab se pehla reaction hota hai: “Insurance mehngi hoti hai, hum afford nahi kar sakte.”

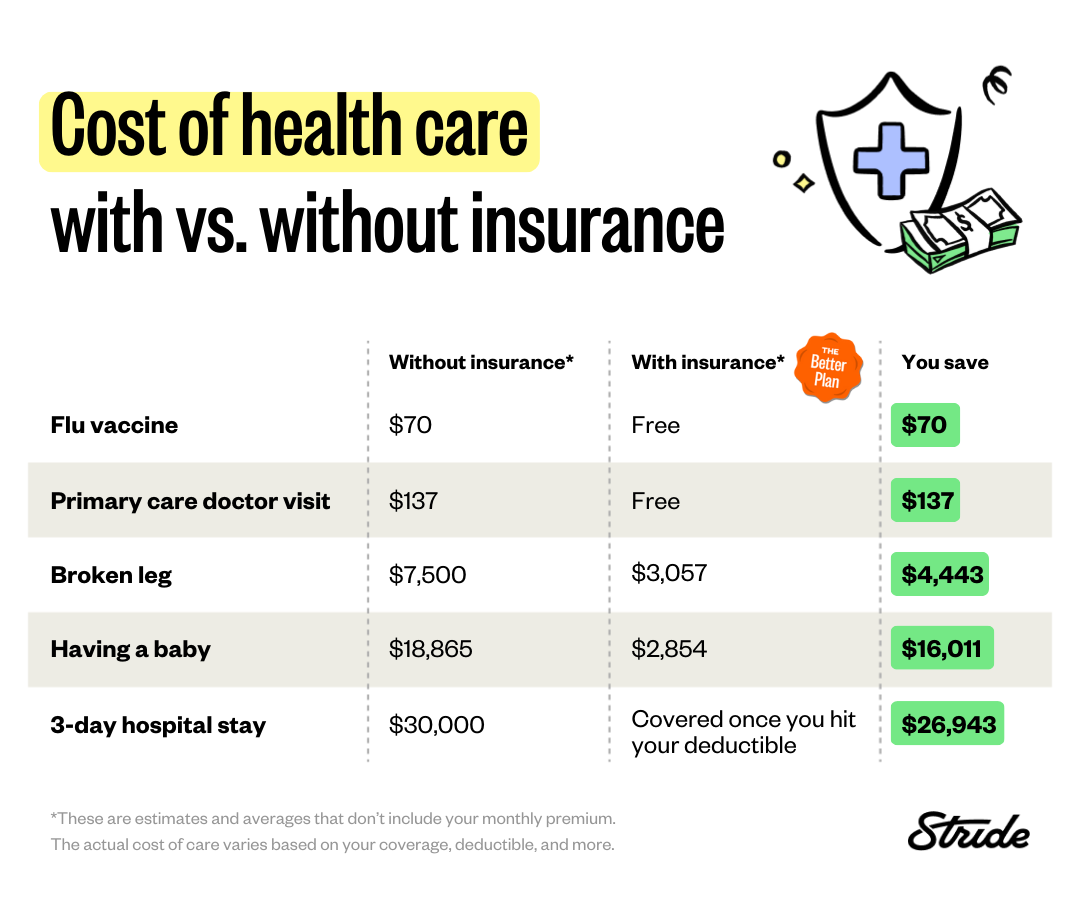

Lekin asal sawal yeh nahi ke insurance mehngi hai ya sasti — asal sawal yeh hai ke bina insurance ke ek medical emergency kitni mehngi par sakti hai.

Is medical insurance low budget guide ka maqsad yeh hai ke:

- kam income wali families ko clear picture mile

- unrealistic promises se bachaya ja sake

- aur yeh samjhaya ja sake ke low budget mein medical insurance ka sahi use kya hota hai

Yeh article “perfect policy” ka wada nahi karta — balkay survival-level smart protection samjhata hai.

Pakistan Mein Low-Budget Families Insurance Kyun Avoid Karti Hain?

Fear #1: Premium Zyada Ho Jata Hai

Bohot se log assume karte hain ke insurance ka matlab high monthly payments hoti hain, jab ke asal mein basic plans kam premium par bhi mil jate hain.

Fear #2: Claim Nahi Milta

Yeh fear aksar half-information ki wajah se hota hai. Issue insurance nahi, expectations aur exclusions ko na samajhna hota hai.

Fear #3: Sirf Ameeron Ke Liye Hai

Reality yeh hai ke low-budget insurance ka role luxury nahi, emergency shock absorb karna hota hai.

Low Budget Medical Insurance Ka Asal Role

Medical insurance ka kaam yeh nahi hota ke:

- har test

- har doctor visit

- har medicine

cover kare.

Asal Role

- hospitalization ka major kharcha handle karna

- surgery ke waqt family ko paison ke pressure se bachana

- emergency mein decision delay hone se rokna

📌 Low-budget insurance = damage control, not full comfort.

Low-Budget Medical Insurance Mein Kya Expect Karna Chahiye?

Coverage Reality Check Table

| Feature | Low Budget Plan | High-End Plan |

| Hospitalization | ✅ Yes | ✅ Yes |

| OPD | ❌ Mostly No | ✅ Sometimes |

| Medicines | ❌ No | ⚠ Limited |

| Pre-existing | ⚠ After wait | ⚠ After wait |

| Room Choice | ❌ Fixed | ✅ Flexible |

| Premium | ✅ Low | ❌ High |

Low-Budget Family Ke Liye Best Insurance Strategy

Strategy #1: Individual vs Family Floater

Low budget mein:

- family floater risky ho sakta hai

- ek member ka claim poora limit kha sakta hai

Is liye aksar:

Primary earner + spouse separate plans

better rehte hain.

Strategy #2: Annual Limit Realistic Rakhein

2–3 lakh annual limit bhi:

- normal surgery

- basic hospital stay

mein bohot help kar deti hai.

Low Budget Insurance Ke Hidden Rules Jo Samajhna Zaroori Hai

Waiting Period

- pre-existing diseases: 1–3 saal

- is dauran claim expect karna ghalat hai

Room Rent Limits

Agar room limit exceed ho jaye:

- bill ka difference khud dena hota hai

Co-Payment Clause

Kuch plans mein:

- 10–30% bill insured khud deta hai

Low-Budget Insurance + Emergency Fund (Golden Combo)

Low budget families ke liye sirf insurance kaafi nahi hoti.

Ideal Setup

- medical insurance → bari emergencies

- emergency savings → OPD, tests, medicines

Is combo se:

- insurance misuse nahi hota

- aur family safe rehti hai

Low-Budget Insurance Planning – Monthly Reality

Monthly Affordability Table

| Monthly Income | Insurance Budget |

| 40,000 | 1,500 – 2,000 |

| 60,000 | 2,000 – 3,000 |

| 80,000 | 3,000 – 4,000 |

📌 Rule: Insurance premium kabhi bhi income ka 10% cross nahi karna chahiye.

Low-Budget Insurance Mein Kaunsi Cheezein Avoid Karein

Avoid #1: Savings + Insurance Combo

Low budget mein yeh plans:

- mehngay

- complicated

- kam useful

hote hain.

Avoid #2: Agent Pressure

“Limited time offer” jaisi baatein ignore karein.

Avoid #3: Over-Coverage

Jo afford nahi hota, woh stress ban jata hai.

Low-Budget Insurance Aur Parents Coverage

Parents ke liye:

- premium zyada hota hai

- coverage limited hoti hai

Is liye low budget mein:

parents ke liye full coverage expect karna unrealistic hota hai

Better approach:

- emergency fund

- basic insurance (agar possible)

Low-Budget Insurance Ki Sab Se Bari Benefit

Insurance lene ka sab se bara faida:

- paisa bachana nahi

- panic se bachna hota hai

Emergency mein:

- decision clear hota hai

- delay nahi hota

- family emotionally stable rehti hai

Low-Budget Medical Insurance – Policy Comparison Premium Table (Pakistan)

| Policy Type | Monthly Premium (Approx.) | Annual Coverage Limit | Hospital Network | Best For | Reality Check |

| Basic Individual Health Policy | PKR 2,000 – 3,000 | PKR 300k – 500k | Limited (Major cities) | Single person / young adults | Serious illness mein limit jaldi cross ho sakti hai |

| Low-Cost Family Health Plan | PKR 4,000 – 6,000 | PKR 500k – 800k | Medium (Selected private hospitals) | Small families (parents + kids) | Room & ICU limits hoti hain |

| Employer-Top-Up Health Cover | PKR 1,500 – 2,500 | PKR 200k – 400k (Top-up) | Same as employer plan | Job holders | Job chhorne par cover khatam |

| Cashless Panel Hospital Plan | PKR 3,500 – 5,000 | PKR 400k – 700k | Strong (Panel only) | Emergency-focused families | Non-panel hospitals covered nahi |

| Micro Health Insurance | PKR 800 – 1,500 | PKR 100k – 200k | Very limited | Very low income / backup option | Major surgery cover nahi hoti |

| Accident + Health Combo | PKR 2,500 – 4,000 | PKR 300k – 600k | Medium | Road users / daily commuters | Illness coverage partial hoti hai |

Table Ko Kaise Use Karein? (Reader Guidance)

- Agar budget tight hai → Micro ya Basic Individual Plan

- Agar family depend karti hai → Low-Cost Family Health Plan

- Agar job ke sath cover hai → Employer Top-Up best value deta hai

- Agar cash arrange karna mushkil hota hai → Cashless Panel Plan zyada sukoon deta hai

📌 Rule:

Low premium + realistic expectations = behtar experience

Hidden Cost Reminder (Important)

Is table ke bawajood reader ko yeh yaad rehna chahiye:

- medicines aksar fully covered nahi hoti

- pre-existing conditions ka waiting period hota hai

- ICU aur room caps har plan mein different hoti hain

Is liye table ko starting filter samjhein, final decision policy document dekh kar hi karein.

Which Policy To Choose? — Yes / No Decision Flowchart

Start yahan se karein 👇

Q1: Kya aap ke paas already office ki taraf se health insurance hai?

- YES →

Q2: Kya coverage 300k se kam hai?

- YES → Employer Top-Up Health Policy lo

- NO → Extra policy zaroori nahi

- NO →

Q2: Kya aap single hain ya family ke sath?

- Single →

Q3: Kya monthly budget 3,000 se kam hai?

- YES → Basic Individual Health Plan

- NO → Accident + Health Combo

- Family →

Q3: Kya cashless hospital access chahiye?- YES → Cashless Panel Hospital Plan

- NO → Low-Cost Family Health Policy

📌 Golden Rule:

Agar decision unclear ho, family ke liye hamesha cashless + medium coverage zyada safe hoti hai.

Low-Budget Health Insurance — Myths vs Reality Table

| Myth | Reality (Pakistan Context) |

| Sasti insurance bekaar hoti hai | Sasti policy emergency ke waqt life-saving hoti hai |

| Sab kuch covered hota hai | Medicines, OPD, tests aksar partial ya excluded hotay hain |

| Cashless matlab sab free | Sirf panel hospitals mein cashless hota hai |

| Family policy mein har cheez cover hoti hai | ICU, room rent aur surgery caps hoti hain |

| Claim process easy hota hai | Documentation miss ho to claim delay hota hai |

| Insurance lene ke baad tension khatam | Policy rules samajhna bohot zaroori hota hai |

📌 Reader Tip:

Insurance kharidna easy hai, samajhna zaroori hai.

Pakistan Family Ke Liye Best 3 Practical Insurance Combinations

Combination #1 — Job Holder Family (Most Practical)

✔ Employer Health Insurance

✔ + Low-Cost Family Top-Up

Kyun best hai?

- Office plan basic risk cover karta hai

- Top-up emergency ke waqt limit barhata hai

- Monthly burden kam rehta hai

Combination #2 — Low Income / Budget Family

✔ Micro Health Insurance

✔ + Accident Insurance

Kyun kaam karta hai?

- Accident policy major risk cover karti hai

- Micro policy hospital entry ka safety net deti hai

- Total premium manageable rehta hai

📌 Ideal for: Daily wage earners, small business families

Combination #3 — Middle Class Family (Balanced Choice)

✔ Cashless Panel Health Plan

✔ + Emergency Saving Fund

Kyun strong hai?

- Cashless access = stress kam

- Savings fund = medicine + uncovered costs

- One serious illness mein bhi panic nahi hota

Final Reader Guidance Box (Highly Converting)

Perfect insurance ka matlab yeh nahi ke sab kuch cover ho —

perfect insurance ka matlab hai ke emergency mein family akeli na ho.

Low budget mein:

- Expectations realistic rakhein

- Policy rules pehle parhein

- Combination approach use karein

Hospital Admission Checklist (Before, During & After Admission)

| Stage | Kya Check Karna Hai | Detail / Reason |

| Before Admission | CNIC (Patient + Policy Holder) | Insurance verification ke liye zaroori |

| Insurance Policy Card / Number | Cashless ya reimbursement process start hota hai | |

| Policy Coverage Limit | ICU, room aur surgery caps pehle clear hon | |

| Panel Hospital Confirmation | Non-panel hospital mein cashless reject ho sakta hai | |

| Doctor Recommendation / Slip | Admission justification ke liye | |

| Pre-Authorization Call | Insurance company ko admission se pehle inform karna | |

| At Hospital Desk | Admission Form Filling | Galat info se claim delay hota hai |

| Room Category Selection | Policy ke mutabiq room choose karein | |

| Cashless Approval Status | Written / SMS approval confirm karein | |

| Emergency Deposit (if any) | Kuch hospitals partial deposit maangte hain | |

| During Stay | Daily Treatment Updates | Non-covered services avoid karne ke liye |

| Extra Tests / Medicines Approval | Har extra cheez insurance mein covered nahi hoti | |

| Bill Tracking | Final bill shock se bachne ke liye | |

| ICU / Procedure Cap Monitoring | Policy limits cross na hon | |

| Before Discharge | Final Bill Review | Non-medical charges identify karein |

| Discharge Summary | Claim file ka sab se important document | |

| Doctor Notes & Reports | Insurance audit ke liye | |

| Medicine Bills (Outside Purchase) | Reimbursement ke liye attach hotay hain | |

| After Discharge | Claim File Submission | 7–15 din ke andar (policy ke mutabiq) |

| Follow-Up Bills | Agar baad mein test hue hon | |

| Claim Status Tracking | Delay ya rejection avoid karne ke liye | |

| Copies Secure Karna | Future reference ke liye |

Low-Budget Medical Insurance: Decision-Making Checklist (Before You Buy)

Low-budget medical insurance lene se pehle agar thori si clarity ho, to baad mein regret nahi hota. Neeche ek simple decision checklist hai jo reader ko realistic choice lene mein madad deti hai.

1. Apni Reality Accept Karein

Sab se pehle yeh samajhna zaroori hai:

- income limited hai

- emergency kabhi bhi aa sakti hai

- savings har case mein kaafi nahi hoti

Insurance tab kaam karti hai jab planning ideal nahi, realistic ho.

2. Premium Se Zyada Coverage Dekhein

Sirf yeh na dekhein:

- “mahina kitna lag raha hai?”

Yeh bhi dekhein:

- maximum hospital bill kitna cover ho raha hai

- ICU limit kya hai

- surgery cap kitna hai

Kabhi kabhi thora sa zyada premium bohot zyada protection deta hai.

3. Policy Document Sirf Skim Na Karein

Low-budget policies mein fine print bohot important hota hai:

- waiting period

- exclusions

- room limits

Agar poori policy nahi parh sakte, to kam az kam:

- exclusions page

- hospitalization section

zaroor parhein.

Low-Budget Insurance Aur Family Communication

Aksar families mein insurance sirf ek bande ko samajh hoti hai. Jab emergency aati hai, baqi log confuse ho jatay hain.

Simple Family Briefing Zaroor Karein

- policy ka naam

- insurance company

- helpline number

- network hospital idea

Ek paper par likh kar rakh dena bhi kaafi hota hai.

📌 Emergency mein clarity panic ko bohot had tak kam kar deti hai.

Low-Budget Medical Insurance Aur Children Safety

Bachon ke case mein:

- accidents common hote hain

- infections sudden hote hain

- hospitalization ka decision delay nahi hota

Low-budget insurance:

- parents ko confident banati hai

- “wait karein ya nahi” ka confusion khatam karti hai

Yeh sirf paison ka nahi, decision speed ka bhi issue hota hai.

Low-Budget Insurance Ke Sath Emergency Fund Kyun Zaroori Hai?

Insurance hone ke bawajood:

- kuch cheezein out-of-pocket hoti hain

- medicines

- extra tests

Is liye:

- chhota sa emergency fund

- insurance ke sath perfect combo banta hai

Emergency fund insurance ka replacement nahi, support system hota hai.

Low-Budget Medical Insurance: Real Hospital Scenarios (Pakistan Context)

Low-budget insurance ko samajhne ka sab se behtar tareeqa yeh hai ke hum real-life hospital situations ko imagine karein.

Scenario 1: Emergency Appendicitis Surgery

Aksar log sochte hain ke appendicitis “simple surgery” hoti hai, lekin private hospitals mein:

- surgery

- anesthesia

- ward stay

- medicines

mil kar bill 1.5–2.5 lakh tak chala jata hai.

Agar low-budget insurance ho:

- major surgery cover ho jati hai

- family ko loan ya udhaar nahi lena padta

- decision delay nahi hota

📌 Yahan insurance apna kaam 100% karti hai.

Scenario 2: Accident Case (Road Injury)

Accidents ka koi plan nahi hota. Emergency mein:

- ambulance

- scans

- ICU observation

ka kharcha bohot tez hota hai.

Low-budget insurance:

- ICU ke initial din cover kar deti hai

- scans aur surgery ka pressure kam hota hai

Yeh woh waqt hota hai jab:

insurance ka paisa nahi, decision ka waqt bachta hai

Low-Budget Insurance Aur Middle-Class Guilt Cycle

Pakistan mein bohot se log:

- insurance lene se pehle guilt feel karte hain

- sochte hain “yeh paisa kisi aur jagah lag jaye”

Lekin jab emergency aati hai:

- wahi paisa multiple times zyada nikal jata hai

Mental Shift Jo Zaroori Hai

Insurance ko is nazar se dekhein:

- “Yeh paisa waste ho gaya” ❌

- “Yeh paisa disaster ke din ka buffer hai” ✅

Yeh mindset change low-budget planning ka sab se important step hai.

Low-Budget Insurance Mein Claim Process Ko Kaise Easy Rakhein

Claim rejection aksar policy ki wajah se nahi hota, balkay process follow na karne ki wajah se hota hai.

Smart Claim Tips

Tip #1: Network Hospital List Save Rakhein

Emergency mein:

- Google search ka time nahi hota

- nearest network hospital ka naam pehle se pata hona chahiye

Tip #2: Admission Se Pehle Inform Karna

Agar possible ho:

- insurance helpline ko admission se pehle inform karein

- cashless approval smooth hota hai

Tip #3: Discharge Summary Sambhaal Kar Rakhein

- discharge paper

- reports

- bills

sab ek jagah rakhein.

📌 Low-budget insurance mein documentation sab se zyada important hoti hai.

Low-Budget Insurance Aur Private vs Government Hospitals

Government Hospitals

- saste hote hain

- lekin rush zyada hota hai

- insurance ka role limited ho jata hai

Private Hospitals

- mehngay

- lekin controlled treatment

- insurance yahan zyada value create karti hai

Low-budget insurance ka real faida private setup mein nikalta hai, jab kharcha sudden hota hai.

Low-Budget Medical Insurance: Emotional Security Factor

Insurance ka ek faida jo aksar ignore ho jata hai:

emotional stability

Emergency ke waqt:

- patient already stress mein hota hai

- family agar paison ke stress mein ho, to situation aur kharab hoti hai

Insurance ke sath:

- family treatment pe focus karti hai

- decision clear hota hai

- guilt aur blame kam hota hai

Yeh faida numbers mein measure nahi hota, lekin real hota hai.

Low-Budget Insurance Aur Women-Specific Needs

Low-income households mein women aksar:

- apni health ignore karti hain

- doctor visit postpone karti hain

Insurance hone se:

- hospitalization ka darr kam hota hai

- delivery complications

- emergency procedures

mein delay nahi hota.

📌 Low-budget insurance women ke liye safety net ka kaam karti hai.

Low-Budget Insurance: Annual Review Zaroori Kyun Hai?

Insurance “set it and forget it” cheez nahi.

Har Saal Review Karein

- income barhi ya kam hui?

- family members add hue?

- hospital preference change hui?

Agar policy outdated ho:

- coverage irrelevant ho jati hai

- paisa waste hone lagta hai

Low-Budget Insurance Aur Inflation Reality

Medical inflation Pakistan mein bohot tez hai. Jo cheez:

- 3 saal pehle 1 lakh mein hoti thi

aaj: - 2–2.5 lakh mein hoti hai

Is liye:

- thora sa annual coverage upgrade

- ya emergency fund increase

long-term mein bohot help karta hai.

Low-Budget Insurance: Common Myths Jo Families Ko Roka Rakhte Hain

Myth #1: “Humein zarurat nahi padegi”

Reality:

- insurance ka matlab yeh nahi ke bura expect kar rahe hain

- matlab yeh ke prepared rehna seekh rahe hain

Myth #2: “Hum young hain, humein kya hoga”

Young age:

- premium sasta hota hai

- acceptance easy hoti hai

Late lene ka matlab:

- zyada paisa

- zyada restrictions

Low-Budget Insurance + Health Discipline (Power Combo)

Insurance ke sath agar:

- basic health discipline ho

- yearly checkups

- lifestyle control

to:

- claims kam hote hain

- premium manageable rehta hai

Insurance aur healthy habits dushman nahi, partners hain.

Low-Budget Insurance Ke Baghair Kya Risk Hota Hai?

Agar insurance nahi ho:

- emergency mein assets bechne padte hain

- education fund disturb hota hai

- loans aur qarz badhta hai

Low-budget insurance:

future ke damage ko limit karti hai

Low-Budget Insurance: Long-Term Peace Formula

Agar simple formula banaya jaye:

- Affordable premium

- Realistic coverage

- Emergency fund

- Policy understanding

To:

- financial stress kam hota hai

- family secure feel karti hai

- planning confident hoti hai

FAQs – Medical Insurance on Low Budget (Pakistan)

1. Kya kam budget mein insurance lena worth it hai?

Haan, agar expectations realistic hon.

2. Low-budget insurance OPD cover karti hai?

Zyada tar nahi.

3. Kya claim milta hai?

Haan, agar policy rules follow kiye gaye hon.

4. Waiting period ka matlab kya hai?

Pre-existing illness pe claim delay.

5. Family floater better hai ya individual?

Low budget mein individual zyada safe hota hai.

6. Parents ke liye low-budget insurance possible hai?

Limited coverage ke sath.

7. Insurance ke bina emergency ka kya solution hai?

Emergency fund, lekin insurance shock kam karta hai.

8. Kya premium har saal barhta hai?

Haan, age aur inflation ki wajah se.

9. Room limit exceed ho jaye to kya hota hai?

Difference khud pay karna hota hai.

10. Insurance investment hai?

Nahi, yeh risk protection hai.

11. Agar policy use na ho to loss hai?

Nahi, peace of mind milta hai.

12. Insurance kab cancel karni chahiye?

Jab benefits irrelevant ho jayein.

13. Claim rejection ka sab se common reason?

Exclusions ko ignore karna.

14. Low-budget plan ka best use kab hota hai?

Emergency hospitalization mein.

15. Insurance lene ka sahi time?

Jab aap healthy hon — tab premium kam hota hai.

See also:

Health Insurance Pakistan Main Leni Chahiye Ya Nahi? Complete Reality Check

Term Life Insurance Meaning in Pakistan – Kya Yeh Savings Plans Se Behtar Hai?

Best Life Insurance in Pakistan (2026) – Kaunsa Plan Waakai Family Ko Protect Karta Hai?

UAE Medical Insurance Best Plans | Health Insurance UAE Comparison 2026

Heart Health Best Foods | Women Ke Liye Healthy Heart Diet Guide 2026

Final Conclusion

Low-budget medical insurance Pakistan mein luxury nahi, survival tool hai.

Yeh har cheez cover nahi karti, lekin:

- family ko financial shock se bachati hai

- emergency ke waqt panic kam karti hai

- aur decision-making ko clear rakhti hai

Agar aap insurance ko:

savings ya profit scheme samajh kar lenge

to disappointment hogi.

Lekin agar aap isay:

emergency safety net

samajh kar lenge,

to kam budget mein bhi strong protection possible hai.

Related Posts | Yeh Bhi Parhiye: